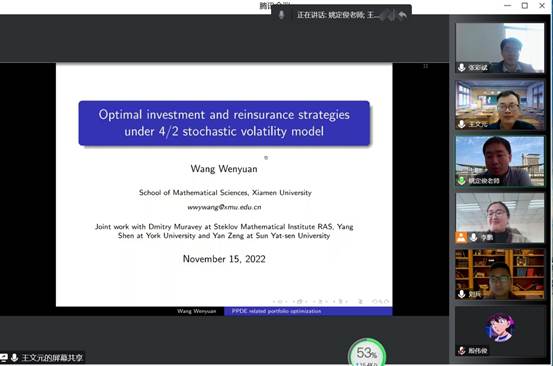

2022年11月15日下午,应威斯尼斯人wns298邀请,厦门大学博士生导师王文元教授通过腾讯会议做了题为“Optimal investment and reinsurance strategies under 4/2 stochastic volatility model”的学术讲座。讲座由威斯尼斯人wns298副经理姚定俊教授主持,威斯尼斯人wns298部分青年教师和研究生聆听了此次讲座。

王文元教授首先介绍了在1/2与3/2随机波动率模型下关于保险公司投资和再保险的相关研究,进而详细讲解了4/2随机波动率模型的特征与优势。王教授在均值-方差准则下,提出了基于4/2随机波动率模型下的保险公司双目标的决策优化问题,借助PPDE给出了此决策问题的解析解,详细分析了4/2随机波动率模型的相关参数对有效前沿的影响,系统阐述了其研究的经济学价值。

讲座结束后,王教授与学院师生进行了深入细致地交流,对师生提出的关于PPDE的解等问题进行了详细解答。最后,姚定俊副经理对本场讲座进行了总结,他认为王教授的讲座对我们今后的研究工作大有裨益,希望与会师生能够深刻领悟,进一步提升自身的科研能力。